政府は、5年に一度、将来の公的年金財政の見通しを検証することになっており、令和6年(2024年)7月3日に『令和6(2024)年財政検証結果レポート-「国民年金および厚生年金に係る財政の現況及び見通し」-』が、厚生労働省から公表されました。

この記事では、このレポートに中から、現役世代の皆さんにとって気になる、「将来、年金はいくらもらえるのか」について、2つの経済状況のケースで推計した結果について取り上げます。

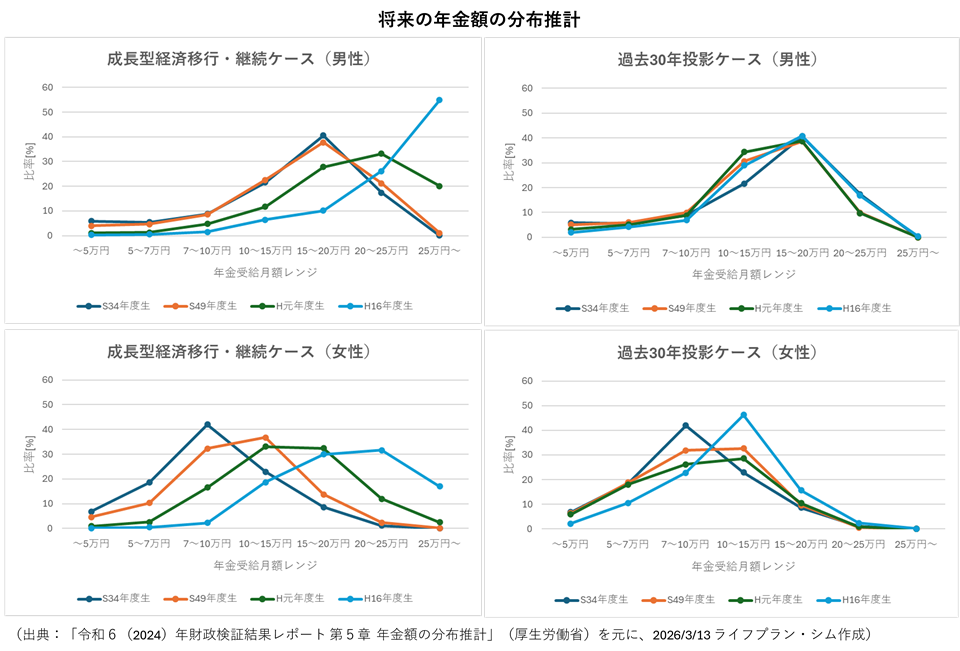

年金額推計のグラフ表示について

将来の年金額の分布推計については、2024年時点で65歳、60歳、55歳、・・・20歳の方(職業によらない)が、65歳到達年度末時点で受け取る老齢年金額の分布をシミュレーションしており、グラフでは65歳(昭和34年生れ)、50歳(昭和49年生れ)、35歳(平成元年生れ)、20歳(平成16年生れ)の方を代表して示しています。つまり、昭和34年生れのグラフは、現在の年金受給額の分布を示しています。

また、男性と女性では、これまでの労働参加の差により、特に現在の年金受給額に差があることから、グラフは男性と女性を分けて示しています。

なお、この年金額は、繰上げ、繰下げを選択せずに、65歳から受給した場合の本来の金額となっており、基礎年金(振替加算を含む)、厚生年金の報酬比例部分、経過的加算及び付加年金を含みますが、世帯の状況に基づいて支給される加給年金は含んでいません。在職老齢年金等による支給停止額も考慮していません。

また、この年金額は、現在と将来を同一の水準で比較するために、物価上昇率で令和6(2024)年度価格に割り戻した、実質年金額(現在価値)で表示しています。実際に受給する年金額は、物価上昇率も加味して毎年改定されますが、物価上昇率を除いた年金額で表していることにご注意ください。

一方、シミュレーションの前提条件として、将来は労働参加の進展により、若い世代ほど厚生年金に加入する期間が長い者が増加し、厚生年金加入の平均期間が増加すると仮定しています。特に女性は年々この傾向が顕著となり、自営業者や専業主婦である期間が長い者の割合は減少すると仮定しています。

成長型経済移行・継続のケース

実質賃金上昇率は、名目賃金上昇率(実際に支払われる給与の伸び率)から物価上昇率(インフレ率)を除いた値で、実質的な購買力の変化を示す指標です。成長型経済移行・継続ケースでは、実質賃金上昇率を+1.5%と仮定して、これが将来も継続するとした場合のシミュレーション結果となっています。

このケースでは、基礎年金へのマクロ経済スライドの適用は令和19(2037)年度までで終了すると考えられ、その間に給付水準の下方調整が行われても、実質賃金上昇率の方がこれを上回ります。加えて、厚生年金加入期間が伸びるため、若い世代ほど年金額が大きく上昇し、低年金が減る見通しとなっています。特に女性は上昇の傾向が顕著で、最も人数の多い年金額のレンジが若い世代ほど高くなっていきます。

なお、グラフには表示していませんが、平均年金額は、昭和34年生れ、昭和49年生れ・・・の順に、男性が14.9万円、15.6万円、19.9万円、25.2万円、女性が9.3万円、10.9万円、14.7万円、19.8万円となっています。

過去30年投影ケース

一方、過去30年投影ケースでは、過去30年間の停滞した賃金上昇率を加味し、労働参加の進展も成長型ケースと比べてやや緩やかと仮定しています。実質賃金上昇率を+0.5%と仮定して、これが将来も継続するとしたケースでのシミュレーション結果となっています。

このケースでは、基礎年金へのマクロ経済スライドの適用が令和39(2057)年までと長引くと考えられ、実質賃金の上昇よりもマクロ経済スライドによる下方調整が上回る期間が長引くものの、厚生年金加入期間の伸びにより、年金額は横ばいないし、わずかに上昇します。男性はほぼ横ばいであるのに対して、厚生年金加入期間の伸びが大きい女性の方が上昇率が大きくなります。

なお、グラフには表示していませんが、平均年金額は、昭和34年生れ、昭和49年生れ・・・の順に、男性が14.9万円、14.1万円、14.4万円、15.5万円、女性が9.3万円、9.8万円、10.2万円、11.6万円となっています。

まとめ

今後の実質賃金が、過去30年と同程度の停滞ケースと、一定程度上昇が継続するケースについて、将来受給する世代の年金額の分布推計を示しました。いずれのケースにおいても、将来、労働参加の進展により、特に女性の年金額が上昇して行くことに疑う余地はなさそうです。

一方、年金額上昇の度合いを決定する実質賃金については、将来がどちらのケースに近くなるか分かりませんが、実質賃金上昇率が低いと、年金制度を維持するためのマクロ経済スライドの適用が長引き、年金額の上昇が抑えられる結果につながります。

参考までに直近5年間の実質賃金上昇率を見ると、次のようになっています。2021年は+0.6%であったものの、その後の急激な物価上昇に賃金上昇が追いつかず、2022年以降は-1.0%、-2.5%、-0.3%、-1.3%と4年連続でマイナスとなっています。

いずれにしても、目先の実質賃金上昇率に一喜一憂せずに、将来の見通しを知った上で、早くからそのリスクに向き合い備えることが何よりも重要であると思います。

関連記事

「男女別年金受給額の分布」

(出典:「令和6(2024)年財政検証結果レポート 第5章 年金額の分布推計(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/R6suuri_report.html)、

「毎月勤労統計調査2025(令和7)年分結果確報」(厚生労働省)(https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r07/25cr/dl/pdf25cr.pdf)を元にライフプラン・シム作成)