私が在籍していた会社でも、50歳になると”セカンドキャリア研修”なるものがありました。60歳で退職するか、60歳以降も雇用延長するか、退職して別の会社で働くか、早期退職して転職するか、などを考えるきっかけを与える研修です。定年退職後に向けての準備などが書かれた書籍もたくさん出版されており、こうした本を読んでセカンドライフを考えるきっかけにもなりました。

振り返って見ると、一番最初にやるべきことは、何歳までどれくらい稼ぐ必要があるかを確認することです。そのためには、ライフプランシミュレーションが欠かせません。50歳になると、退職金や年金がいくらくらいもらえるかの確度も上がってきます。一般的には、教育費や住宅ローンの返済なども、あとどれくらいかが見通せる頃でしょう。会社によっては退職金を一括でもらうか、年金でもらうか、併用するかを選択できる場合もあります。どのもらいかたが自分のライフプランに合っているか、あるいは手取り額が多くなるか、などもライフプランシミュレーションで確認すると良いでしょう。

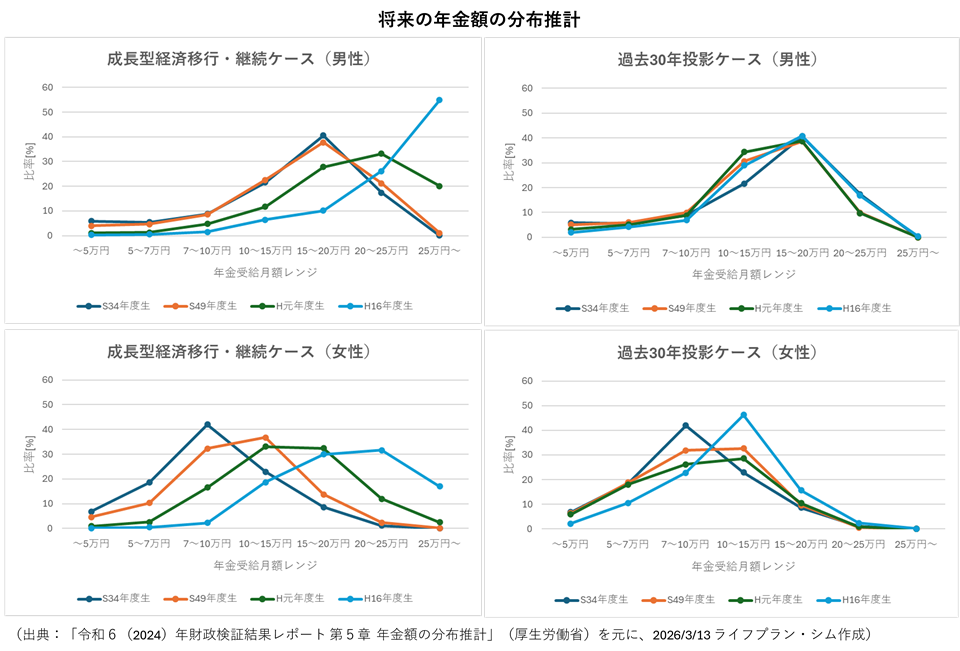

公的年金についても、国民年金または厚生年金の加入期間が480ヶ月に満たないのであれば、60歳以降65歳に達するまでか、480ヶ月に達するまで任意加入することで、基礎年金額を増額することもできます。60歳以降も雇用されれば、厚生年金の報酬比例部分を増やすこともできます。また、いずれ公的年金の受給開始年齢を決めることも必要になります。受給額は5年繰上げると24%減少し、5年繰下げると42%、10年繰下げると84%増加します。これらも、ライフプランシミュレーションで確認ができます。キャッシュフローを改善するための1つの選択肢です。

そして、住宅ローン、生命保険などの大きな支出を減らせないかを検討しましょう。昔の住宅ローンは金利が高く、金利の低いローンへの借換えによって返済額が減る可能性があります。既に金利が低ければ、退職金で、あるいは退職金がほぼ確実に見込めるのであれば退職金をもらう前に、繰上返済を検討しましょう。早い時期に繰上返済するほど返済額が軽減されます。逆に昔の保険は保険料率が低いので、そのようなお宝保険は残して、保険金額の減額や特約部分を見直すと良いでしょう。また、退職後はどういうレベルの生活をしたいか、それによっても何歳までどう働くかが変わってきます。キャッシュフローを見ながら、折り合いを考えるとよいでしょう。

その上で、セカンドキャリアは何を選択すべきか、自由度があるなら何がやりたいかを考えます。ただし、何がやりたいかがなかなか見つからないことがほとんどだと思います。したがって、できるだけ早くから考えることです。また、何がやりたいかが見つかっても、実際に何ができるかは必ずしも一致しません。そのため、プランBを考えておくことです。そして、それを実現するには、いつ動き始めるか、どう動くかなど、具体的な計画に落とし込みます。ただし、60歳で定年退職して再就職先を探そうとしても、自分で思い描いたような職はなかなか見つかりません。60歳以降の再就職の実体をつかんでおくと共に、知人や友人のつてがあれば活用することも考えましょう。そうでなければ、雇用延長を選ぶことになるでしょう。

起業にチャレンジする場合は、一筋縄ではいかないことも事実です。最悪のリスクを考え、失敗したら辞める撤退ラインを家族と合意しておくことです。また、新たな資格が必要であれば在職中に取得し、ホームページで集客する個人事業を考えているのであれば、在職中から情報を発信するブログを始めるなどして、早くからファンを獲得するための種を撒いておくことをお勧めします。どういう準備が必要か、早くから調べて実行することがリスク軽減に繋がります。

次に手を付けるべきは資産形成です。老後の貯蓄がインフレなどにより目減りするリスクを減らすために、貯蓄の一定の割合を目標にして積立て投資を検討することをお勧めします。ただし、退職金をもらったらどう増やそうと考えるのではなく、これはできるだけ早いうちから実行した方がよいでしょう。過去の実績からすれば、積立て投資は長期であるほど時間分散効果によりリスクが下がります。退職金を一括で運用するとリスクは高まります。大事な退職金を大きく減らさないよう気を付けてください。

その次に、年を取ると健康であることが重要になります。老化は避けられません。男女とも数えで61歳が厄年ですが、厄年はその前後で身体の変化が起きる年齢だと実感します。毎年健康診断(できれば人間ドック)を受診し、早期発見、早期対策をすることが、満足のいくセカンドライフを送るための最低ラインです。そして、どうしても運動不足、代謝不足になり、大抵の人はいろいろな数値が悪化します。ずぼらであっても、何かしらの運動制限があっても、何か体を動かせる興味、趣味を見つけて、早くから習慣付けるのが一番です。これが見つからないと、あっという間に数値は悪化します。何年か先には重大な疾患に至ることもあり得ます。口腔ケア、嚥下機能の維持も、長く生きる上でとても重要です。全身の筋力が低下すると嚥下機能、認知機能も低下すると言われています。また、今までと同じ食事をしていても代謝量は減って行きます。徐々に食事の内容や量を見直すことも必要です。

もう一つ考えておかなければならないことは、親の介護です。すでに直面されている方もおられると思いますが、離れて暮らしている場合は突然その時が訪れたりします。様々な事情により、どうしても施設に頼らざるを得ないこともあります。親が自ら考えていれば別ですが、親がまだ動けるうちから、介護が必要になったらどうするか、親の収入や財産はどれくらいあるかなどを含めて、親や親族と話しができることが最も望ましいと言えるでしょう。

50歳になっても、まだまだ定年退職は先の話だと思って、なかなか考えられない、どこから手を付けたらいいか分からない、そう感じる方が多いと思います。しかし、実際には早くから手を打つことが、良い結果につながることは間違いありません。少しでも早く一歩を踏み出せる、そんなお役に立てれば幸いです。