2019年6月に金融庁の金融審議会の市場ワーキンググループが発表した、「老後の資金は2,000万円必要」と言う報告が国会で議論になり、財務大臣が火消しをするという事態がありました。この報告の内容は、老後の無職夫婦世帯の平均収入から平均支出を差し引いた赤字額(約5万円/月)と老後年数(20年~30年)を掛けると、老後の不足額の総額は1,300~2,000万円になるという、全国平均額を用いた単純計算に基づくものです。報告書にも「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と書かれています。また、このままでは不足しているだけのように捉えられますが、60代の平均貯蓄額は約2,300万円であり、ここから平均負債額の200万円を差し引いた実質の平均貯蓄額は約2,100万円となり、足りる計算にはなります。ただし、平均での計算ですので、実際には余裕のある世帯もあれば、不足している世帯もあるということになります。また、みなさんが老後の資金として十分と考える貯蓄額とは、平均で2,000万円前後のギャップがあり、十分ではないと感じているようです。

報告書にもあるようにこれは全国平均の話しであり、個々には様々な要因があって、不足額は大きく異なるものではありますが、老後資金の概算を求める場合の考え方は個々にも当てはめられますので、整理しておきましょう。特に50代の方はそろそろ退職後を意識する時であり、子供が独立した後は老後資金を増やせるチャンスでもあることから、一度計算をしてみることをお勧めします。

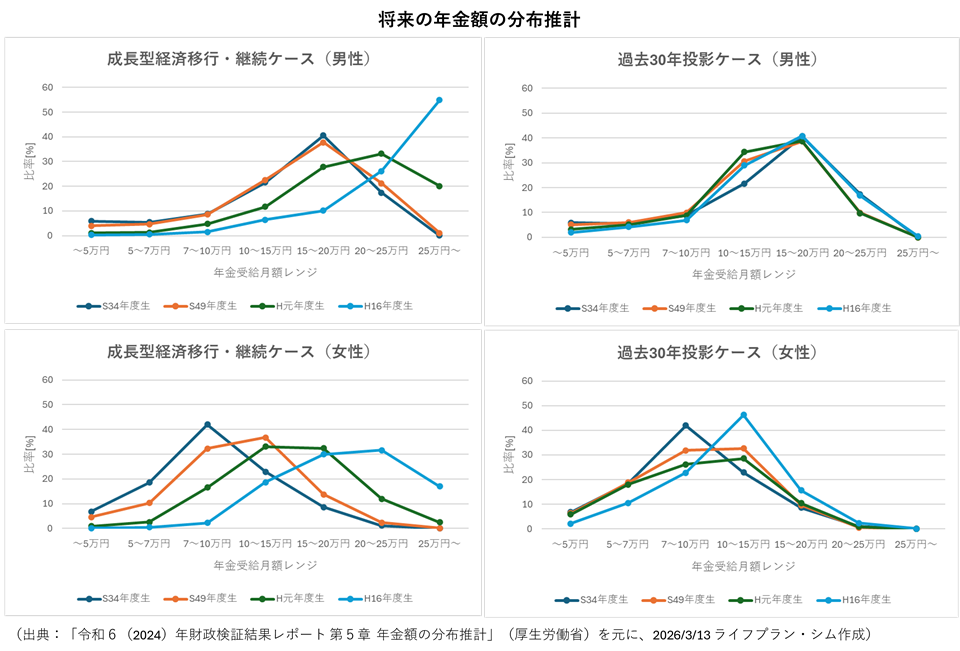

老後の定義は、退職して生活を支える就労収入が無くなった後と考えるのが一般的です。したがってあなたが退職を予定している年齢以降とします。また、平均余命から考えると、老後年数が何年あるかが計算できます。例えば65歳で退職したら20~25年程度でしょうか。次に収入と支出ですが、老後の収入は公的年金が主になります。年金がいくら貰える見込みかは、50歳以上の方であれば「年金定期便」で確認できます。老後年数のうち、年金を貰う年数を受給年数として、総収入額=受給額×受給年数で求められます。公的年金以外に、企業年金や個人年金などの収入があれば総収入額に加算します。ただし、このあと収支を計算するためには、ここでの総収入額から税金や社会保険料を差し引く必要があります。正確には総収入額によって税率も変わってきますが、ここでは概算として収入の12%13%(2022/7/14 訂正)を差し引いてください。

一方、老後の支出は現役時よりも一般的に減少しますが、ここでは子供が独立した後の生活費を基準として、総支出額=年間生活費×老後年数で求めます。そして、一般的に老後は支出>収入となりますので、総支出額-総収入額=必要な老後資金となります。最後に、ここで求めた必要な老後資金が、老後までに準備できるかを確認します。老後資金の原資となるのは、現在の貯蓄額、退職までに増加する見込みの貯蓄額、退職金の見込み額(税引後)、その他の収入額(税引後)です。なお、退職金の所得税には勤続年数に応じた控除があり、勤続年数が37年であれば約2,000万円まで非課税ですので、ここから大きく違わなければそのまま加算して構いません。これらを全て合計して、必要な老後資金の金額と比較すれば、おおよその過不足が確認できます。

以上のような手順となりますが、この概算にはいくつかの誤差が含まれています。まず、退職までの収入金額(ここでは給与収入と仮定)ですが、実際には年齢によって増減があります。また、退職金の税金ですが、勤続年数、退職金額によって非課税とならない場合があります。年金収入に対する税金、社会保険料の金額についても、前述のように実際には収入額によって増減します。さらに、ご夫婦の場合、実際には年齢差があって、男女では平均余命が異なります。夫婦それぞれで老後年数には差があって、片方が亡くなられた後は支出額も減少します。また、住宅ローンや保険料などには支払い期間があって、老後に減るものもありますが、それらもここでは考慮していません。したがって、十分な蓄えがある場合を除いて、一般的には不足がちの結果になることが予想されます。

そこで、もう少し精度よく確認する方法として、ライフプランシミュレーションを利用する方法があります。ライフプランシミュレーションでは、前述のような誤差を少なくする仕組みが組み込まれています。住宅ローンの返済額や保険料などの追加の入力が必要ですが、それら以外の税金や社会保険料など自動で計算します。また、給与収入額などから年金受給額も推定して計算しますので、50歳未満の年金定期便で将来の受給額が分からない世代でもシミュレーションすることが可能です。そして、結果を確認して、何歳まで働いた方が良いか、住宅ローンを繰上げ返済した方が良いか、保険を見直した方が良いかなど考えるきっかけになり、いろいろ試した結果を確認することができますので、ぜひライフプランシミュレーションをご活用ください。

なお、ライフプランシミュレーションは、入力項目を減らす目的から、一部に統計データを適用して計算するなどしており、実際の値とは若干異なることがあります。また、寿命や社会環境の変化などを含めて、将来を予測できるものではありませんので、ご理解の上ご利用ください。

(出典「高齢社会における資産形成・管理」(金融庁)(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf) を元にライフプラン・シム作成)