| 電話 | 050-3708-0046 |

|---|---|

| 受付時間 | 火曜~土曜日 9:00~18:00 |

| 休業日 | 日曜・月曜日・祝日・年末年始・不定期 |

役立つコラムに新しい記事「EV電気自動車への補助金の大幅アップ」を投稿しました。すでにご存知の方も多いと思いますが、この1月1日から、EV購入時の国の補助金の上限額が40万円アップして、130万円に引上げられています。EVがより手の届く価格に近づいています。詳しいことは記事でご確認ください。

役立つコラムに新しい記事「EV電気自動車への補助金の大幅アップ」を投稿しました。すでにご存知の方も多いと思いますが、この1月1日から、EV購入時の国の補助金の上限額が40万円アップして、130万円に引上げられています。EVがより手の届く価格に近づいています。詳しいことは記事でご確認ください。

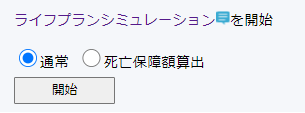

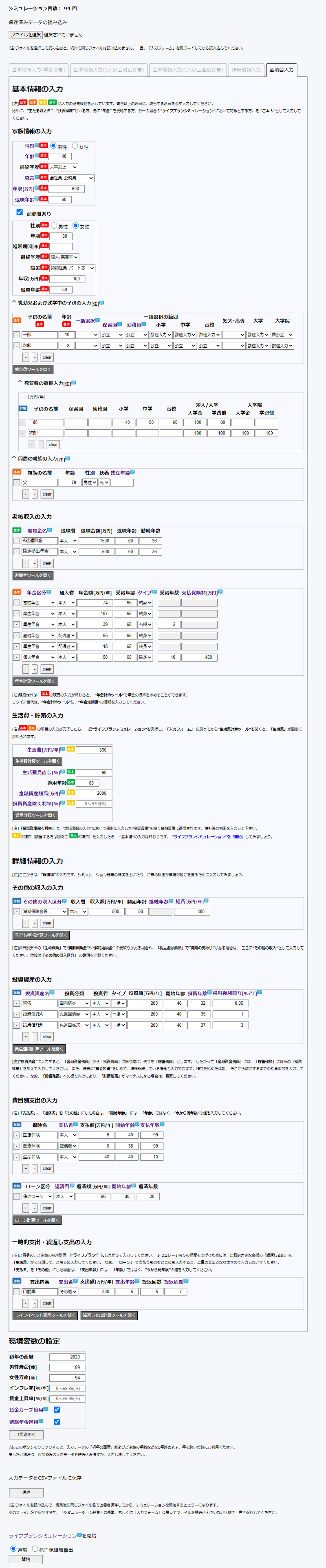

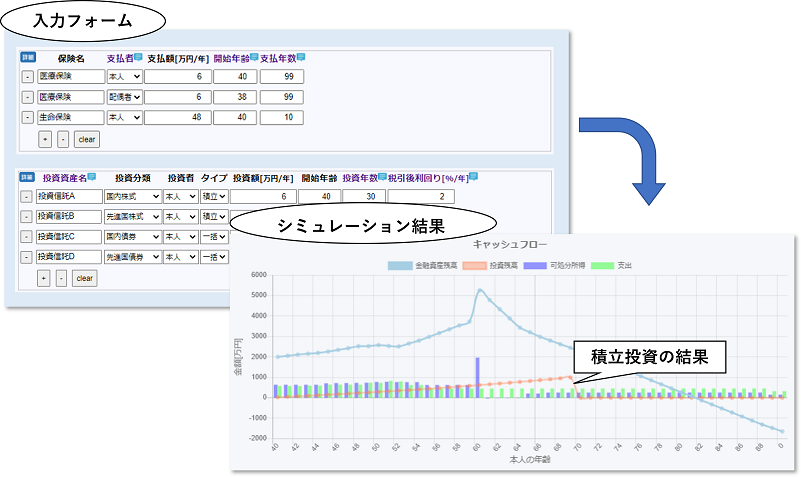

の結果もシミュレーションします。

の結果もシミュレーションします。