| 電話 | 050-3708-0046 |

|---|---|

| 受付時間 | 火曜~土曜日 9:00~18:00 |

| 休業日 | 日曜・月曜日・祝日・年末年始・不定期 |

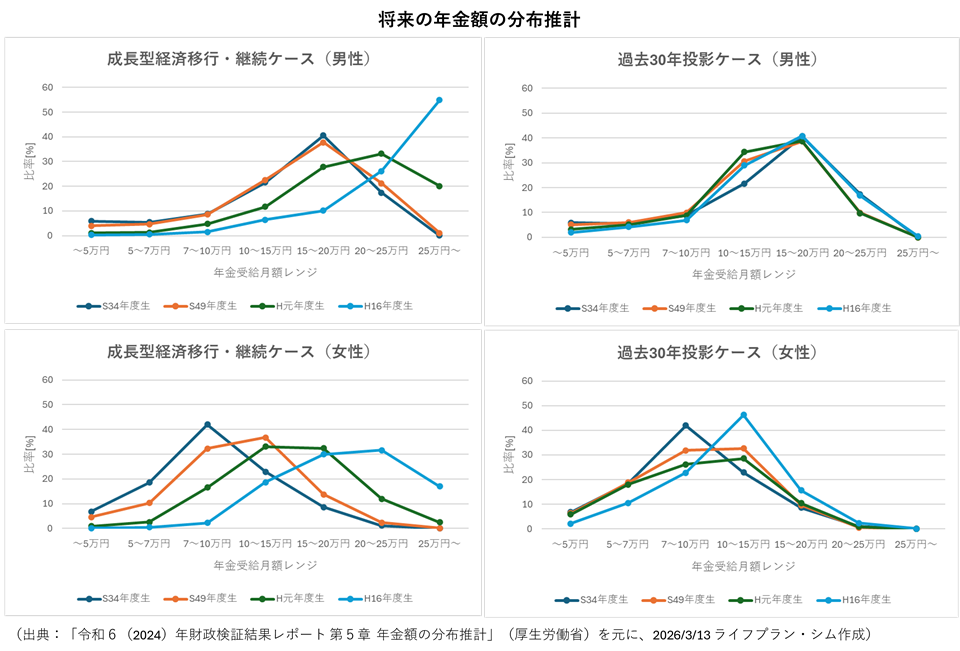

役立つコラムに新しい記事「将来、年金はいくらもらえるか」を投稿しました。現役世代の方は、将来、年金はいくらもらえるか、とても気になると思います。厚生労働省による将来の年金額の分布推計によると、若い世代ほど年金額が今より上昇するとみられていますが・・・、詳しくは記事でご確認ください。

役立つコラムに新しい記事「将来、年金はいくらもらえるか」を投稿しました。現役世代の方は、将来、年金はいくらもらえるか、とても気になると思います。厚生労働省による将来の年金額の分布推計によると、若い世代ほど年金額が今より上昇するとみられていますが・・・、詳しくは記事でご確認ください。