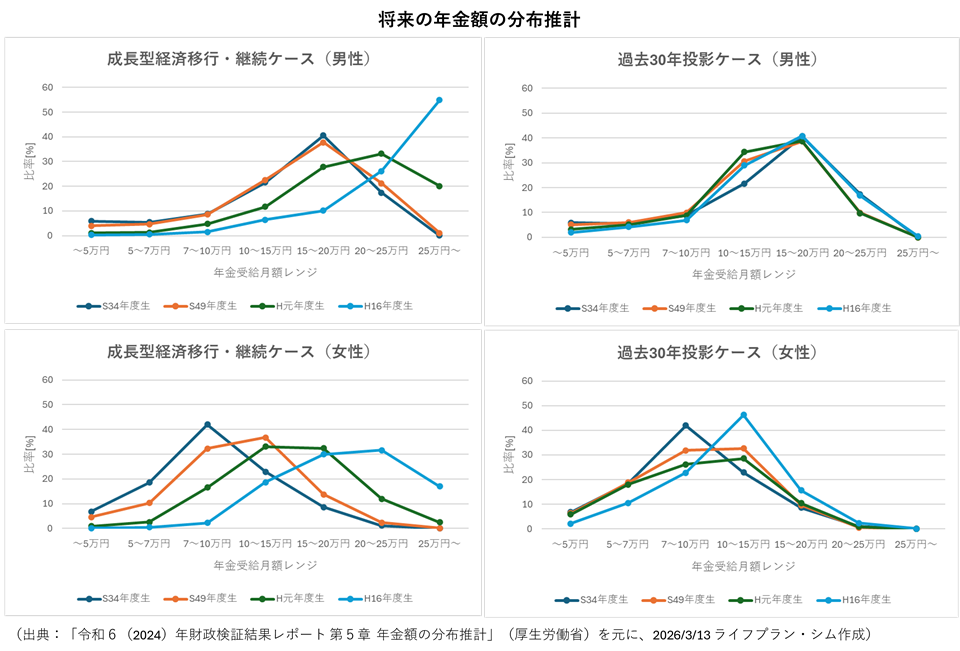

保険商品に個人年金保険がありますが、若いうちに積立てて置き、定年退職後に一定額を年金で受け取るタイプの保険です。受取年金額と受取期間が確定した「確定年金」などの一定の要件のもと、所得税の課税所得から最大で4万円(住民税は最大で2.8万円)の保険料控除が受けられます。例えば、年間36万円の保険料を20年間支払う場合で、所得税の税率が20%の人は、4万円×所得税20%+2.8万円×住民税10%=10,800円/年の税金が減額され、20年間で21.6万円の保険料軽減になります。一方、年金受取時には年金額×(1-保険料総額/年金総額)=運用益を雑所得に合算して、所得税、住民税が課税されます。また、確定年金の場合、年金受取期間中に本人が死亡しても遺族が受け取ることができます。このような特徴がありますが、昔と比べて個人年金保険の予定利率が低下しており、保険料が割高に感じられる場合もあるかもしれません。

そこで、個人年金の選択肢として、iDeCo(個人型確定拠出年金)とつみたてNISA(2024年以降に始める場合は、新NISAのつみたて投資枠(2023/12/6 追記))を個人年金保険と比較し、その特徴を整理してみました。これらは、個人年金保険と異なり、利率は選択したファンドの成績に依存し、保証されないため、将来の受取年金額が確定しないものの、選択するファンドによっては、個人年金保険を超える利率も期待できます。

表に、それぞれの個人年金の具体的な計算例を記載しています。毎月3万円づつ20年間積立て(元金720万円)、期待利率を3%(但し、運用コストをそれぞれ0.5%と仮定)とした場合の、個人年金保険、iDeCo、つみたてNISAの3つの個人年金を比較しています。但し、この計算例は、あくまでもイメージを掴んでいただくためのもので、条件等は仮定の値であり、実際の商品を当てはめたものではなく、個人個人の所得状況によっても異なりますので、ご了解ください。

まず、個人年金保険は、年金額が確定していて、将来の計画が立てやすいメリットがありますが、契約で受取開始時期が決まっており、早期に解約すると、解約返戻金が払い込み保険料を下回る場合があります。また、前述の通り、受取年金額が確定している分、予定利率は若干低めに設定されており、この例のような高予定利率の円建て個人年期保険は、現在ではなかなか期待できません。運用結果によって受取額が増減する変額個人年金保険や、円建てより予定利率が高い外貨建て個人年金保険などのリスクのある個人年金保険もありますが、ここでは、課税や所得控除などの基本的な違いを比較するために、円建ての個人年金保険を代表とし、比較することにします。

iDeCoは、掛金に上限(企業年金、企業型確定拠出年金を実施していない会社員で月額2.3万円など)があるものの、掛金は社会保険料として全額所得控除されるため、実質的に保険料を下げるメリットがあります。また、運用中は非課税であるため、税引後返戻率(税引後年金総額/(積立総額-節税総額))で見ても、最も効率が良いと言えます。但し、60歳以上にならないと受取れない制限があり、また受取時には全額が雑所得とみなされます。このため、他の公的年金と合算して年金控除の対象となるものの、それを超える分は課税所得になることから、他の公的年金が年金控除額を既に上回っている場合、iDeCoで受け取る年金は全額課税対象となります。さらに、他の所得との合算額が多いと税率も上がります。また、計算には含みませんが、課税所得が増える分、社会保険料も増加し、70歳以上の場合には、医療費や介護費用の自己負担割合の増加に繋がる可能性もありますので、年金受取り時期には注意してください。定年退職後、公的年金を受け取るまでのつなぎの収入、あるいは自営業などで公的年金受給額が少ない場合に適していると考えられます(2021/11/9 一部加筆)。

つみたてNISAは、現状では2042年まで新規購入が可能な制度となっており、積立額が年間40万円に制限されますが、運用益が非課税(購入から20年間での運用益は、20年後以降も非課税)になることで、年金額を上積みすることができます。つまり、遅くとも2023年から始めれば、最大20年間非課税で積立てられ、最大20年間非課税で運用しながら年金を受け取ることができます。2024年以降、新NISAのつみたて投資枠に制度変更になります。新NISAのつみたて投資枠を利用すれば、非課税期間は無期限、積立額が年間最大120万円、通算で1,800万円まで積み立てることができます。運用しながらの年金の受け取りも無期限で運用益が非課税になります。受取った年金も非課税のため、社会保険料も増加しません。また、急にお金が必要になったとしても、年齢にかかわらずいつでも取り崩すことができます。なお、これまでのつみたてNISAは、2024年以降は新規購入ができませんが、購入時から20年間はそのまま非課税で保有でき、売却も可能です。(2023/12/6 下線部加筆修正)。

以上の特徴と、他の公的年金額や所得、必要な個人年金額などを考慮して、どの実現方法が自分に合っているか、比較検討されると良いと思います。個人年期保険と異なり、iDeCoでもつみたてNISAでも、長期の積立て運用は比較的安定であるとは言え、元本割れのリスクも全く無いわけではありません。基礎的な生活費は終身年金である公的年金や、他の所得で賄い、健康寿命を謳歌するための余裕資金などとして個人年金を活用することをお勧めします。なお、安定的な長期運用を目指すためには、バランスよく株式、債券などの国内/外国のインデックスファンドを組み合わせることが重要であり、ファンドの安全性とコストも重要ですから、純資産額が大きく、信託報酬が低いファンドを選ぶとよいでしょう。目論見書を確認し、それぞれのファンドの実績を参考にして、期待利率に近づくようポートフォリオ(構成比率)を検討してください。一定金額を毎月購入し、分配金がある場合は再投資する設定にすることをお忘れなく。また、1年に一度程度確認し、構成比率が大きく崩れた時は、購入比率を変更するなどしてリバランスを行うとよいでしょう。

なお、ライフプラン・シムでは、どなたでも使える「資産運用計算ツール」 をご提供しており、年金原資や年金額を求めることができます。まず、終価を求める計算で「現価」に年間積立額を入力し、「期間」と「利回り」を入力して、「計算方法」で「年金終価係数」を選択し、「終価の計算」を実行すると、積立期間後の年金原資額が求められます。次に、「現価」にこの年金原資額を入力し、年金受取りの「期間」と、受取期間中の「利回り」を入力して、「計算方法」で「資本回収係数」を選択し、「終価の計算」を実行すると、毎年の受取り年金額が求められます。実際には、ここからそれぞれの方法で税金が引かれることになります。ご自分の個人年金を計画してみてください。