老後の資金が足りるか、支出をどれだけ減らせば良いか

~支出削減の検討事例~

老後の資金が足りない場合、検討すべき対策のひとつは”支出の見直し”です。しかし、いきなり費目ごとにどれだけ減らせるかを精査することはハードルが高いものです。

そこで最初は、例えば生活費全体などの大きなくくりで、何%程度減らせばよいかの目標を知ることから始めれば、検討しやすくなります。

ここでは、ライフプランシミュレーションの結果と、「支出分析ツール」の”損益計算機能”を使って、生活費を何%減らせば老後の資金不足が解消されるかを求める事例を紹介します。

1. ベースモデル家族の基本情報

- 本人 会社員 40歳 年収700万円 60歳で定年退職予定

- 妻 パート 38歳 年収100万円 子供が大学卒業まで働く予定

- 子ども2人 10歳と8歳 (大学まで公立と仮定)

- 貯蓄 2,000万円(マイホーム購入のために蓄積)

- 現在の住居費 168万円(月額14万円、管理費込み、郊外の賃貸マンション)

- 住居費、教育費を除くその他の支出 336万円(月額28万円)

- 教育費 64万円(32万円×2人)

- 医療保険 終身払い 1人月額5,000円に夫婦で加入

- 全支出 580万円 収支 +55万円

上記の基本情報を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

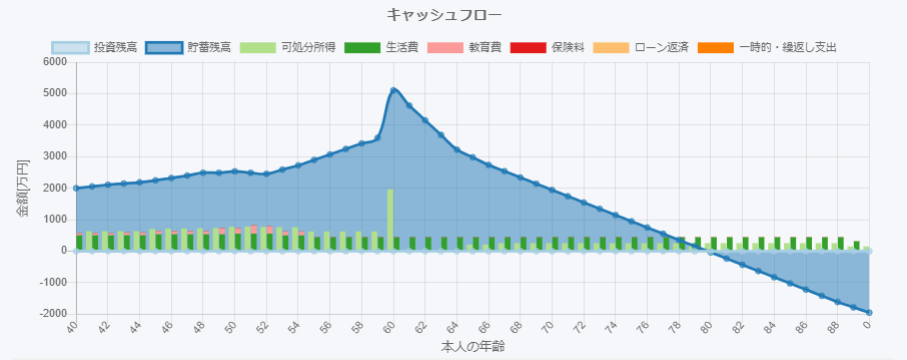

2. ベースモデル家族のシミュレーション結果

- 現状の生活レベルを続けていくと、本人80歳ごろに資金不足となる

- それまではキャッシュが不足することはないため、老後の資金を中心に改善を図る必要あり

老後の資金不足を解消する方法として、支出削減を検討する。シミュレーション期間で不足している資金を補うために、

生活費をどれだけ削減すればよいか検討し、シミュレーションにより確認してみる。

3. 支出削減の検討

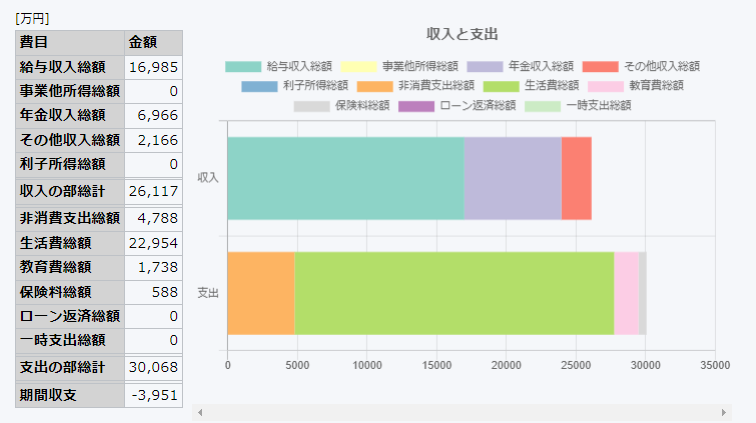

「支出分析ツール」を用いて、シミュレーション最大期間での損益計算を実行する。

生活費総額から老後資金の不足額を差し引いて、赤字を解消する生活費のレベルを求める。

- 最終不足額:1,951万円(=期首貯蓄額2,000万円+期間収支-3,951万円)

- 生活費総計:22,954万円

- 見直し後生活費:21,003万円(=22,954万円-1,951万円)

- 生活費レベル:現在の91.5%(=21,003万円/22,954万円)

- 以上の条件により、現在の生活費504万円を460万円に削減する(削減率約8.7%)

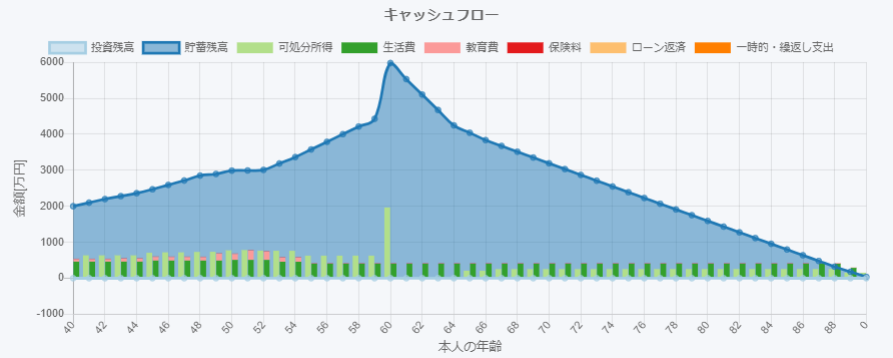

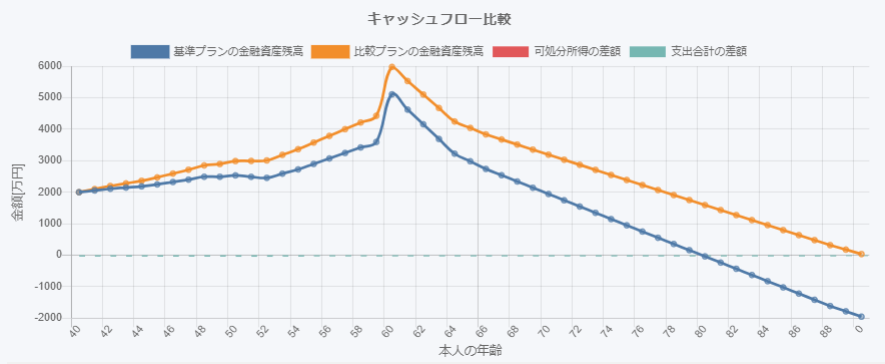

見直し後の生活費を入力フォームに設定して、ライフプランシミュレーションを実行すると、以下の結果を得る。

4. 支出削減後シミュレーションの結果

- 期間内での老後の資金不足は解消される

- 必要に応じて、さらに生活費を削減すれば、余裕を持った老後の資金を形成することができる

5. 注意事項

本資料は、ライフプランシミュレーションを用いて、老後資金の不足を支出削減により解消するには、

支出をどの程度削減する必要があるかを検討する事例を示したものです。

ここで用いられている家族情報などは架空のものであり、実在する個人に属するものではありません。

また、ここに示した金額等は一例であり、支出削減以外にも老後資金を改善する対策はいくつかあり、結論を一義的に示すものではありません。

実際の検討においては、個々の金額等を当てはめ、また、将来のライフプランや他の様々な条件、リスクを加味してご検討ください。

6. 作成

7. 参考資料