最近は、様々な理由で転職するケースも増えていますが、転職によって必ずしも給料が増えるとも限りません。

減った場合には将来のキャッシュフローにどの程度の影響があるか、どのような対策が必要か、予め確認しておいた方が決断しやすくなります。

ここでは、転職して給料が減った場合に、生活費をどの程度節約しなければならないかを、ライフプランシミュレーションで確認する事例を紹介します。

1. ベースモデル家族の基本情報

- 本人 会社員 40歳 年収700万円 60歳で定年退職予定

- 妻 パート 38歳 年収100万円 子供が大学卒業まで働く予定

- 子ども2人 10歳と8歳 (大学まで公立と仮定)

- 貯蓄 2,000万円(マイホーム購入のために蓄積)

- 現在の住居費 168万円(月額14万円、管理費込み、郊外の賃貸マンション)

- 住居費、教育費を除くその他の支出 336万円(月額28万円)

- 教育費 64万円(32万円×2人)

- 医療保険 終身払い 1人月額5,000円に夫婦で加入

- 全支出 580万円 収支 +55万円

- 退職金 1,500万円(一時金) 確定拠出年金 500万円(一時金)

上記の基本情報を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

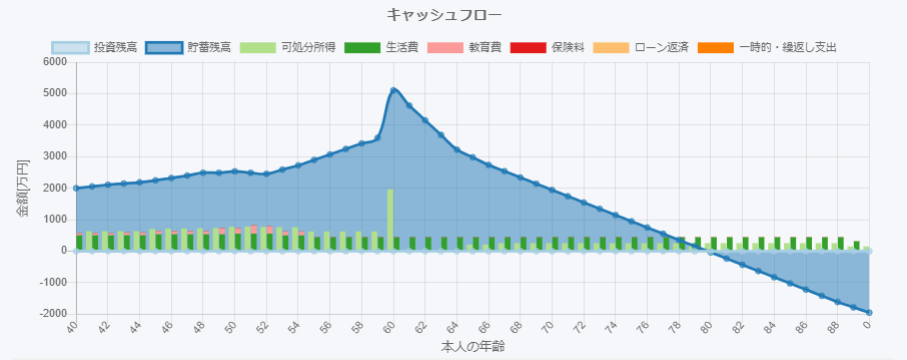

2. ベースモデル家族のシミュレーション結果

- 現状の生活レベルを続けていくと、本人80歳ごろに資金不足となる

- それまではキャッシュが不足することはないため、老後の資金を中心に改善を図る必要あり

転職により現在よりも収入が減少する場合、キャッシュフローがどのような影響を受け、それに対してどのような対策が有効かを、

シミュレーションにより確認してみる。

3. 転職の情報

- 40歳で転職 退職金500万円(勤続17年)

- 現在までの加入での年金計算 基礎年金 年間33万円 厚生年金 年間49万円

- 確定拠出年金 転職先でも転職前と同条件で継続とする

- 転職先の年収 600万円 退職年齢 60歳 退職金 800万円(勤続20年)

- 転職後の年金計算 加入年数 20年 平均給与収入 700万円 基礎年金 年間39万円

厚生年金 年間79万円 加給年金 年間39万円(65歳~2年間)

転職後の給与収入、転職前、転職後の退職金、転職までの加入による年金受給額、転職後の加入による年金の上積み分を入力して、

ライフプランシミュレーションを実行すると、以下の結果を得る。

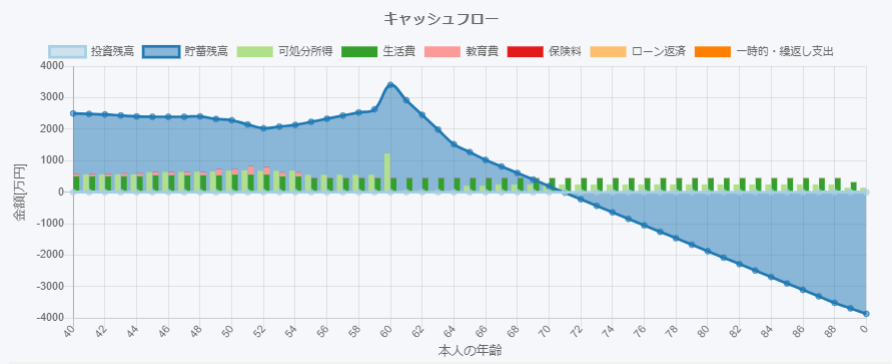

4. 転職後のシミュレーション結果

- 老後に資金不足となる本人年齢が80歳→72歳に悪化

- 50年後の資金不足額が、約-2,000万円→-4,000万円に悪化(総収支が約2,000万円悪化)

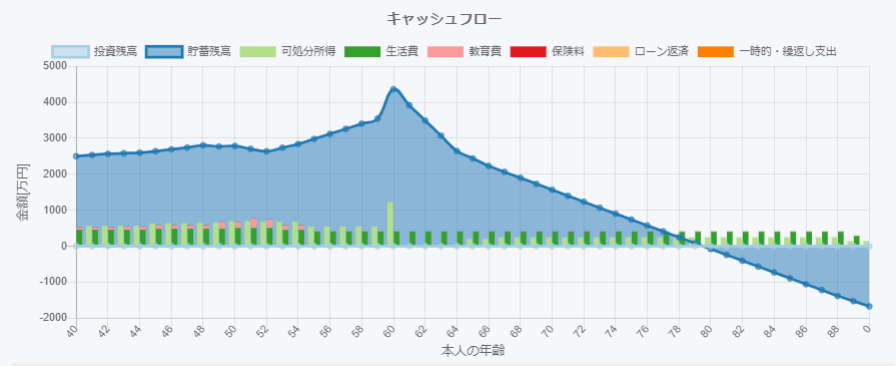

キャッシュフローを改善させるために、例えば収入の減少に合わせて、以下のように支出を見直す。

- 生活費 約10%削減 年間504万円(月額42万円)→年間456万円(月額38万円)

上記の見直しに従って入力を修正して、ライフプランシミュレーションを実行すると、以下の結果を得る。

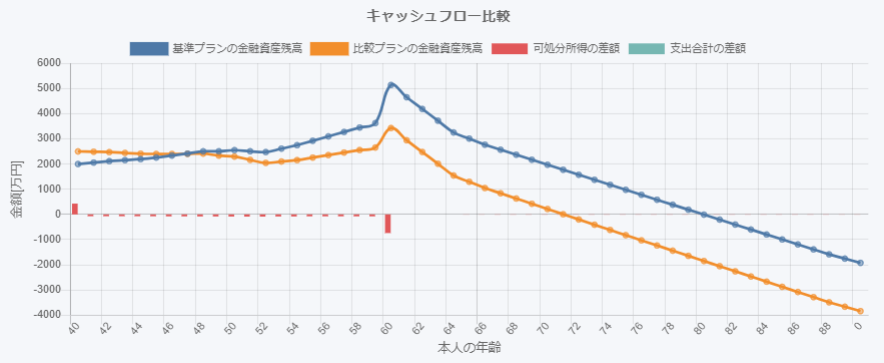

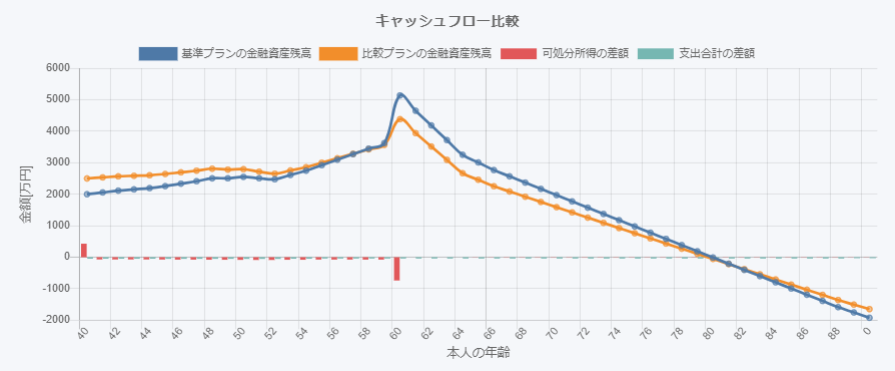

(注)ベースプランと転職+支出見直し後の比較

これにより、老後に資金不足となる本人年齢が72歳→80歳に改善し、50年後の資金不足が約-4,000万円→約-1,700万円に改善する。

なお、支出を見直す以外に、65歳まで雇用延長して収入を増やすなど、他にも有効な対策はいくつかある。

5. 注意事項

本資料は、ライフプランシミュレーションを用いて、転職により現在よりも収入が減少する場合、

キャッシュフローがどのような影響を受けるかを確認する事例を示したものです。

ここで用いられている家族情報や転職の情報などは架空のものであり、実在する個人に属するものではありません。

また、ここに示した金額等は一例であり、結論を一義的に示すものではありません。

実際の検討においては、個々の金額等を当てはめ、また、将来のライフプランや他の様々な条件、リスクを加味してご検討ください。

6. 作成

- 2022年7月20日 初版作成

- 2023年4月17日 2版改版 最新のライフプランシミュレーションで実行した結果に差し替え

7. 参考資料