年金を繰り下げ受給すべきか

~年金繰り下げ受給の検討事例~

公的年金は、受給開始時期を1ヶ月繰り下げるごとに受給額が0.7%増加し、一生涯もらうことができるため、老後の資金を改善する対策の一つです。

ただし、繰り下げ後の受給開始から12年以上たたないと総受給額が上まらないため、その間にキャッシュフローがマイナスにならないだけの老後資金が必要になります。

ここでは、繰り下げない場合と繰り下げた場合とで、ライフプランシミュレーションによりキャッシュフローがどう変化するかを比較した事例を紹介します。

1. ベースモデル家族の基本情報

- 本人 会社員 40歳 年収700万円 60歳で定年退職予定

- 妻 パート 38歳 年収100万円 子供が大学卒業まで働く予定

- 子ども2人 10歳と8歳 (大学まで公立と仮定)

- 貯蓄 2,000万円(マイホーム購入のために蓄積)

- 現在の住居費 168万円(月額14万円、管理費込み、郊外の賃貸マンション)

- 住居費、教育費を除くその他の支出 336万円(月額28万円)

- 教育費 64万円(32万円×2人)

- 医療保険 終身払い 1人月額5,000円に夫婦で加入

- 全支出 580万円 収支 +55万円

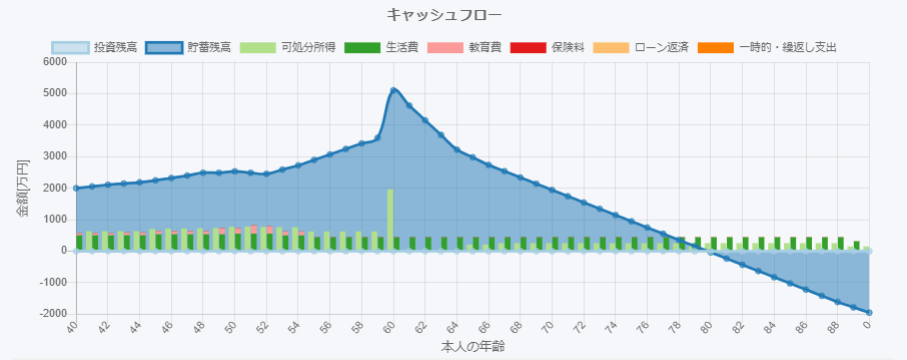

上記の基本情報を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

2. ベースモデル家族のシミュレーション結果

- 現状の生活レベルを続けていくと、本人80歳ごろに資金不足となる

- それまではキャッシュが不足することはないため、老後の資金を中心に改善を図る必要あり

老後の資金不足を改善する方法として、年金受給開始年齢の繰り下げを検討する。70歳まで繰り下げることにより、

老後の資金がどの程度改善するか、シミュレーションにより確認してみる。

3. 年金繰り下げ受給の情報

- 本人年金受給開始年齢 65歳→70歳まで60ヶ月繰り下げ

- 老齢基礎年金、老齢厚生年金の同時繰り下げとする

- 共に42%の増加となり、それぞれ年間72万円→102万円、135万円→192万円となる

- 妻が65歳に達するまで2年間受給できる加給年金は、受給開始年齢の繰り下げにより受給できない

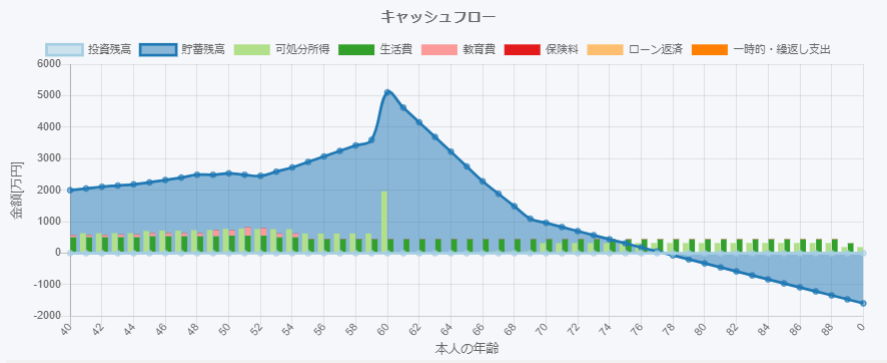

上記の年金繰り下げ受給の情報を元に、年金の入力を修正して、ライフプランシミュレーションを実行すると、

以下の結果を得る。

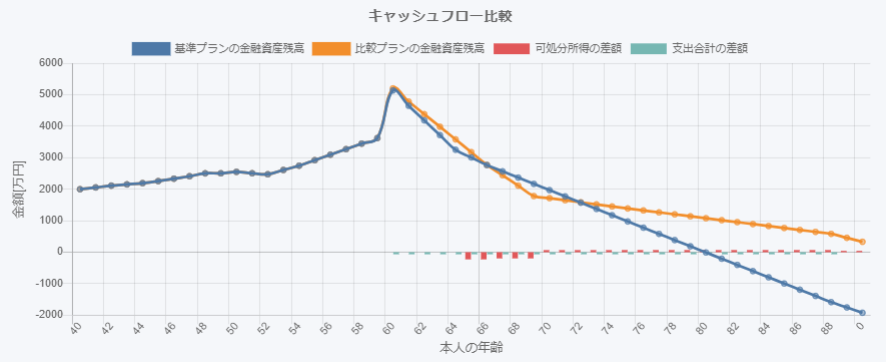

4. 年金繰り下げ受給の検討シミュレーションの結果

- 資金不足となる年齢が80歳→78歳に悪化する

- 世帯の収入が無い期間が5年間→10年間となり、その間に金融資産が大きく減少する

- 年金受給後の収支の傾きは改善してなだらかになる

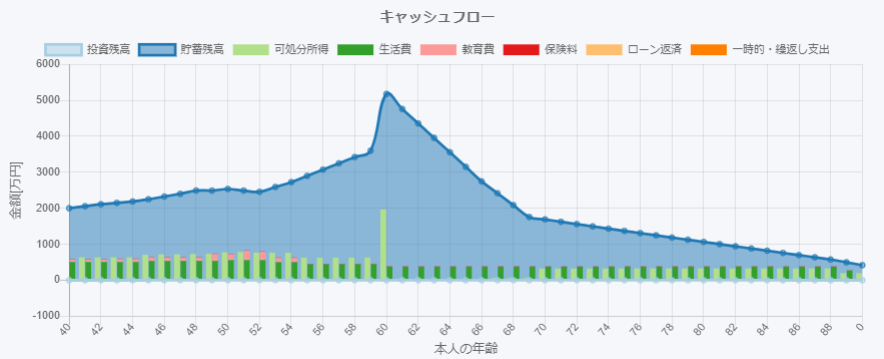

現役時から、生活費支出が同年代の全国平均額と比較して多めであるため、例えば退職後の60歳以降の生活費を、

退職直前と比較して15%節約したとすると以下のシミュレーション結果となり、老後の資金不足はほぼ解消される。

さらに、60歳以降も国民年金の付加年金に加入して年金を増やしたり、60歳以降も何らかの形で働いて収入を増やせば、

より安心につながる。

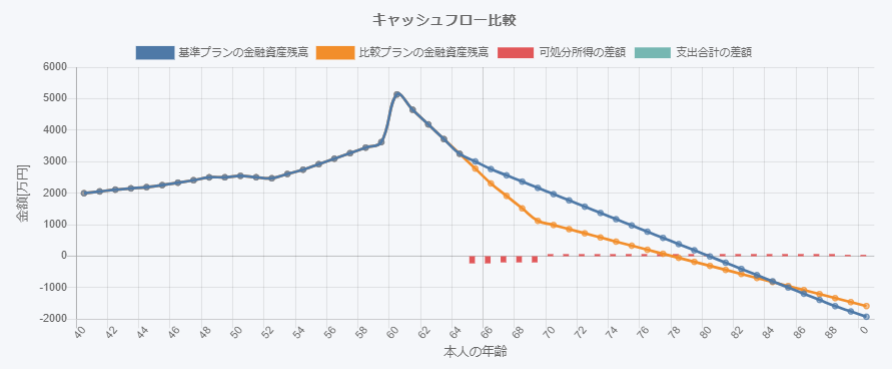

(注)ベースモデルと、年金繰り下げ受給+退職後の生活費節約のシミュレーション結果の比較

5. 注意事項

本資料は、ライフプランシミュレーションを用いて、年金を繰り下げ受給した場合の、

将来のキャッシュフローへの影響を検討する事例を示したものです。

ここで用いられている家族情報や年金繰り下げの情報などは架空のものであり、実在する個人に属するものではありません。

また、ここに示した金額等は一例であり、年金の繰り下げ受給の要否や結論を一義的に示すものではありません。

実際の検討においては、個々の金額等を当てはめ、将来のライフプランや他の様々な条件、リスクを加味してご検討ください。

6. 作成

- 2022年7月 4日 初版作成

- 2023年4月14日 2版改版 最新のライフプランシミュレーションで実行した結果に差し替え

7. 参考資料