世帯主(主たる生計者)に万一のことがあった場合に備えて、生命保険に加入することも一般的ですが、年齢や家族構成によってもらえる遺族年金や支出も異なるため、

その時々に必要な保険金額も異なります。世帯主が万一亡くなった場合に、どの程度の遺族年金がもらえ、将来に渡ってどれくらいの資金が不足するのか、

亡くなる年齢によって資金の不足がどう変化するのか、ライフプランシミュレーションと「年齢別死亡保障額計算ツール」を使って求める事例を紹介します。

1. ベースモデル家族の基本情報

- 本人 会社員 40歳 年収700万円 60歳で定年退職予定

- 妻 パート 38歳 年収100万円 子供が大学卒業まで働く予定

- 子ども2人 10歳と8歳 (大学まで公立と仮定)

- 貯蓄 2,000万円(マイホーム購入のために蓄積)

- 現在の住居費 168万円(月額14万円、管理費込み、郊外の賃貸マンション)

- 住居費、教育費を除くその他の支出 336万円(月額28万円)

- 教育費 64万円(32万円×2人)

- 医療保険 終身払い 1人月額5,000円に夫婦で加入

- 全支出 580万円 収支 +55万円

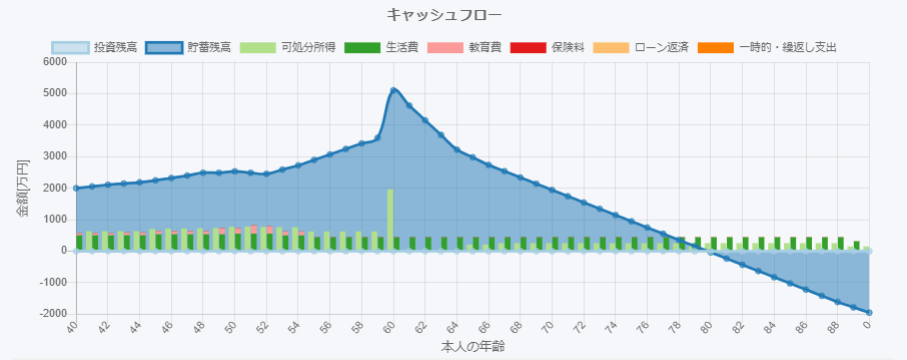

上記の基本情報を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

2. ベースモデル家族のシミュレーション結果

- 現状の生活レベルを続けていくと、本人80歳ごろに資金不足となる

- それまではキャッシュが不足することはないため、老後の資金を中心に改善を図る必要あり

仮に翌年、世帯主に万一のことがあった場合に、どの程度の遺族年金がもらえ、将来に渡ってどれくらいの資金が不足するか、

シミュレーションにより確認してみる。

3. 遺族年金などの算出

- ベースモデルの情報を元に、「年金計算ツール」を使用して、遺族年金を算出する

- 国民年金加入月数 204ヶ月 厚生年金加入月数 204ヶ月 平均年収 501万円(以上は自動で計算) 婚姻年数 12年を入力して遺族年金を求めると以下の通りとなる

- 遺族基礎年金 118万円(39歳~10年間の平均) 寡婦年金 25万円(60歳~5年間) 遺族厚生年金 51万円(39歳~終身) 中高齢寡婦加算 59万円(49歳~16年間)

- 死亡保障のある生命保険には加入していない

- 死亡時に会社から支給される死亡退職金、企業年金、弔慰金などは計算に含んでいない

ひとり親への児童扶養手当として、末子が18歳に達するまでは年間52万円、子供が2人の期間はさらに年間12万円の支給があるものとする

(遺族年金が児童扶養手当を上回ることから、児童扶養手当は支給されないため、2版で修正)- 児童手当は計算に含んでいない

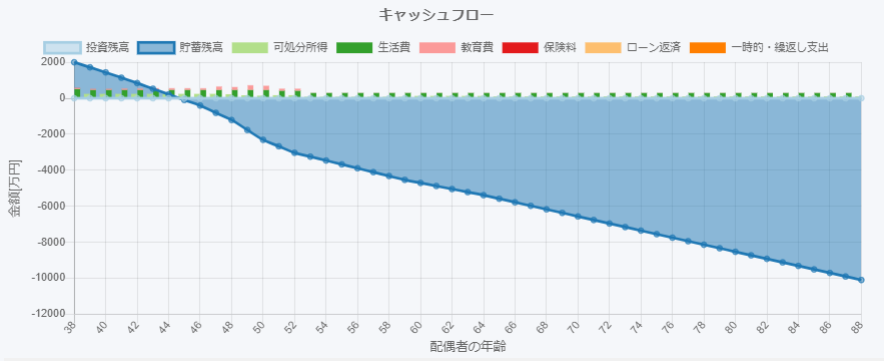

上記の遺族年金の情報を年金の入力に追加して、ライフプランシミュレーションを「死亡保障額算出」モードで実行すると、以下の結果を得る。

4. 死亡保障額算出シミュレーションの結果

- 遺族年金や児童扶養手当をもらっても、現状と同じ生活水準を継続すると、生涯で約1億円不足する

1億円の死亡保険金の生命保険に加入すると、保険料が高くなることから、現実的な死亡保険金のレベルになるまで、収入や支出の見直しを行う。

例えば、以下のような見直しを行うと仮定する。

- 妻は子どもが独立後も働き、64歳まで働くこととする

- これに伴い、妻の年金受給額が増加する(基礎年金62万円→78万円、厚生年金18万円→24万円)

- 現状の生活費支出を70%のレベルまで削減し、さらに4人→3人となることで10%削減する(504万円→318万円 現状の63%に削減)

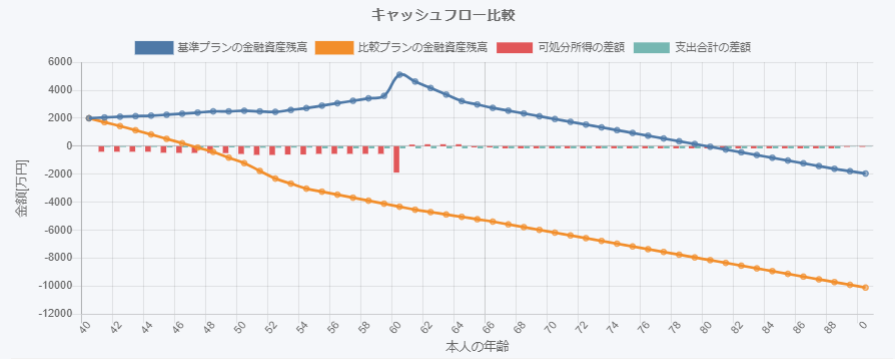

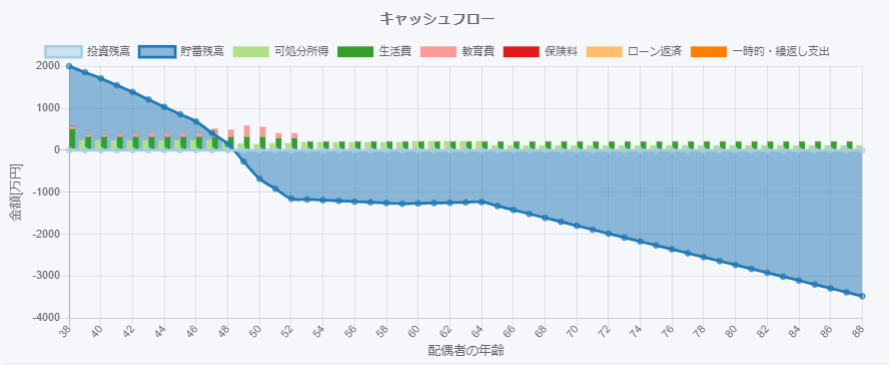

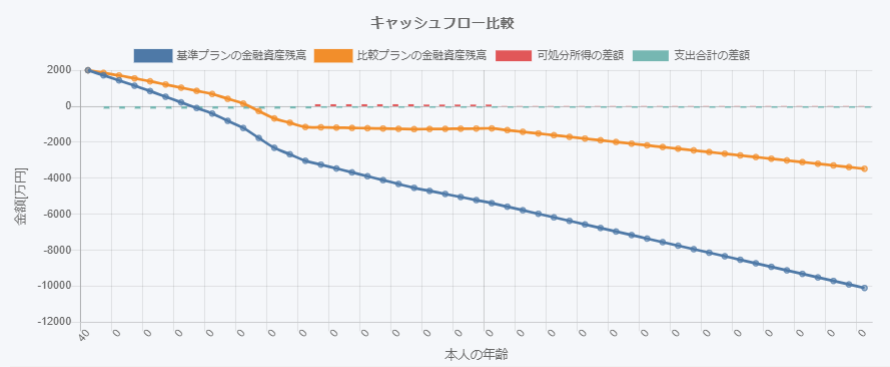

上記の見直しにしたがって入力を修正して、「死亡保障額算出」モードでライフプランシミュレーションを実行すると、以下の結果を得る。

(注)対策前と対策後の死亡保障額算出シミュレーション結果の比較

これにより、生涯での不足額は約3,500万円となり、死亡退職金、企業年金、弔慰金などがどの程度もらえるかを調べ、

それを差し引いた金額を死亡保険金の目安として、生命保険への加入を検討する。

あるいは、マイホームを購入し、住宅ローンの団体信用生命保険に加入すれば、死亡時には全額返済免除となるなどの選択肢もある。

いずれにしても、万一の場合に備えて、どのような対策が実現可能か、家族で良く話し合っておくことが必要。

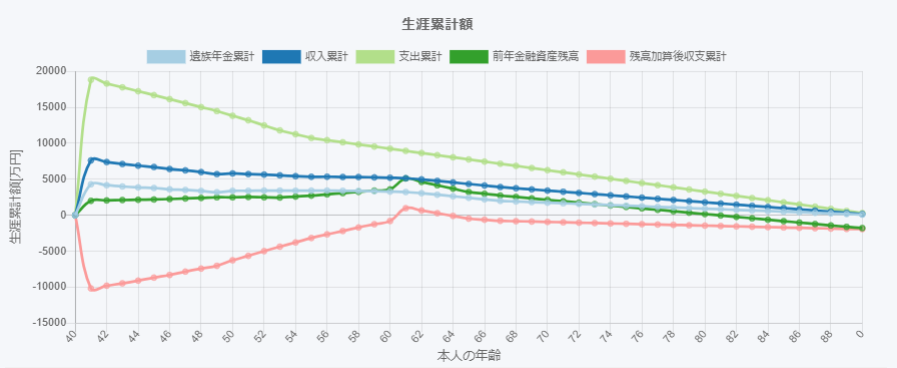

また、下のグラフは、「年齢別死亡保障額計算ツール」を用いて、年齢によって保障すべき額がどのように推移するかを示したもので、

ピンクの折れ線グラフがその金額を示している。

これは、上記の対策を行う前のキャッシュフローに基づいた結果であるが、41歳では約1億円の不足であったところ、

50歳では約6,000万円の不足まで減少することが分かる。

このような傾向を考慮して、死亡保険金額が年々減少するタイプの収入保障保険や逓減定期保険などがある。

5. 注意事項

本資料は、ライフプランシミュレーションを用いて、世帯主に万一のことがあった場合の、将来のキャッシュフローへの影響を検討する事例を示したものです。

ここで用いられている家族情報や遺族年金の情報などは架空のものであり、実在する個人に属するものではありません。

また、ここに示した金額等は一例であり、結論を一義的に示すものではありません。

実際の検討においては、個々の金額等を当てはめ、将来のライフプランや他の様々な条件、リスクを加味してご検討ください。

6. 作成

- 2022年7月 5日 初版作成

- 2023年2月10日 2版改版

ひとり親への児童扶養手当の削除、最新のライフプランシミュレーションの表示グラフに差し替え、「年齢別死亡保障額算出ツール」の結果を追加

7. 参考資料