インフレ下では物価が上昇するため、現金や預貯金などのお金の価値が下がります。せっかく蓄えた老後の資金であっても、現金や預貯金だけで保有していると、相対的な価値が下がります。

年金がもらえるからと安心はできません。年金には賃金や物価の上昇率ほど上がらない仕組みが導入されています。

ここでは、賃金や年金が物価ほど上昇しない場合に、蓄えた資金がどのように目減りするかを、ライフプランシミュレーションで確認する事例を紹介します。

1. ベースモデル家族の基本情報

- 本人 会社員 40歳 年収700万円 60歳で定年退職予定

- 妻 パート 38歳 年収100万円 子供が大学卒業まで働く予定

- 子ども2人 10歳と8歳 (大学まで公立と仮定)

- 貯蓄 2,000万円(マイホーム購入のために蓄積)

- 現在の住居費 168万円(月額14万円、管理費込み、郊外の賃貸マンション)

- 住居費、教育費を除くその他の支出 336万円(月額28万円)

- 教育費 64万円(32万円×2人)

- 医療保険 終身払い 1人月額5,000円に夫婦で加入

- 全支出 580万円 収支 +55万円

上記の基本情報を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

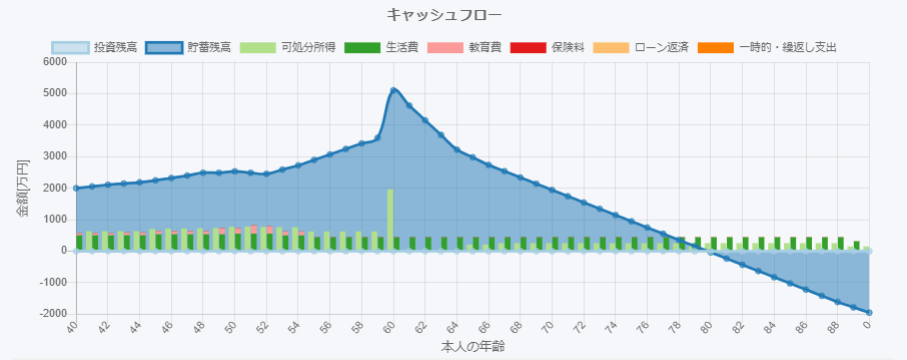

2. ベースモデル家族のシミュレーション結果

- 現状の生活レベルを続けていくと、本人80歳ごろに資金不足となる

- それまではキャッシュが不足することはないため、老後の資金を中心に改善を図る必要あり

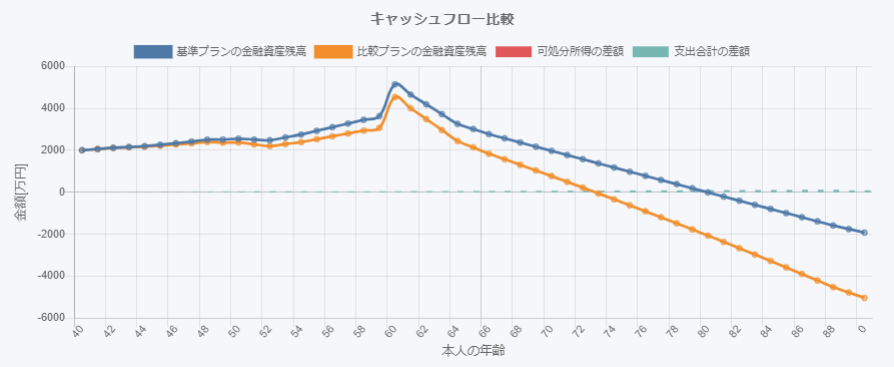

インフレが継続して支出が増加した場合に、将来のキャッシュフロー(金融資産残高)にどのような影響を及ぼすか、

シミュレーションにより確認してみる。

3. インフレの条件

- 翌年以降、継続的に平均0.5%物価が上昇し続けると仮定する(インフレ率 0.5%)

- 賃金上昇率はゼロとする(但し、シミュレーションでは、賃金カーブを適用しているため、

ベースモデルにおいても年齢に応じた昇給率は加味している(ライフプランシミュレーションの仕様))

- 生活費、教育費、一時的支出はインフレ率により増加するが、保険料やローン返済額は契約時の金額のままとする

(ライフプランシミュレーションの仕様)

ライフプランシミュレーションの環境変数であるインフレ率に0.5%を入力して、ライフプランシミュレーションを実行すると、以下の結果を得る。

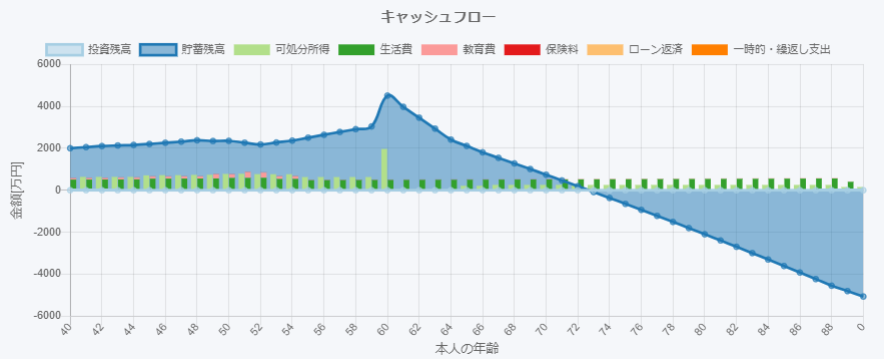

4. インフレによる影響の確認シミュレーションの結果

- 老後に資金不足となる本人年齢が、80歳→73歳に悪化

- 50年後の金融資産残高が-2,000万円→-5,000万円に悪化

たった0.5%のインフレ率ではあるが、50年間継続すると支出が大きく増加していくことが分かる。

特に、シミュレーション期間の後半を占める年金生活においては、年金収入が増えない(*1)にもかかわらず、

生活費支出は毎年増加していくことから、経過年数とともに収支がより悪化する。

ただし、ベースモデルでの支出が収入と比較してやや多い(*2)こともあり、支出を見直すことによりもう少し改善は見込める。

また、実際には、経済には好不況がありインフレ率も変動することから、これほど悪化する可能性は低いと考えられる。

とは言うものの、将来のインフレリスクへの対策を講じた方が安心につながる。

(*1)実際の年金の仕組みでは、賃金が下落した時は年金額もそれに応じて減少し、

賃金が上昇した時はその上昇率より一定割合抑えられて上昇する仕組み(マクロ経済スライド)のため、

年金額は下落しやすく上昇しにくい。

ライフプランシミュレーションでは年金額を賃金の変動と切り離して一定として計算している

(ライフプランシミュレーションの仕様)。

(*2)一般的に、給与収入が増加すると、生活費もこれに伴って増加する傾向にあることから、ライフプランシミュレーションでは、

給与収入に賃金カーブを適用した場合には、給与収入の増加割合に一定の比率を乗じて生活費を増加させている

(ライフプランシミュレーションの仕様)。

これも支出を増加させている一因であるが、ベースモデルのシミュレーションでも既にこの計算はされており、

インフレ率はこれにさらに乗じている。

5. 注意事項

本資料は、ライフプランシミュレーションを用いて、インフレが継続して支出が増加した場合に、

将来のキャッシュフローがどのような影響を受けるかを確認する事例を示したものです。

ここで用いられている家族情報やインフレの条件などは架空のものであり、実在する個人に属するものでも、

将来を予測するものでもありません。

また、ここに示した金額等は一例であり、実際には様々な要因で収入や支出も変動することから、結論を一義的に示すものではありません。

実際の検討においては、個々の金額等を当てはめ、また、将来のライフプランや他の様々な条件、リスクを加味してご検討ください。

なお、賃金上昇率を入力してシミュレーションする場合は、給与収入が増減することから、それに伴って年金受給額も増減します。

年金計算ツールで年金受給額を計算し直して、年金の入力を修正してからシミュレーションしてください。

6. 作成

- 2022年6月30日 初版作成

- 2023年4月14日 2版改版 最新のライフプランシミュレーションで実行した結果に差し替え

7. 参考資料